Quelles sont les mentions obligatoires sur une facture ? Combien y’en a-t-il ? Quelles pénalités encourues en cas de non-respect de ces dernières? Autant de questions qui se posent et auxquelles il n’est pas toujours aisé d’apporter une réponse simple et claire.

Dans cet article, nous présentons les mentions obligatoires que vous devez respecter lorsque vous établissez une facture dans le cadre de votre activité. Mais nous détaillons également les risques encourus en cas de non-respect.

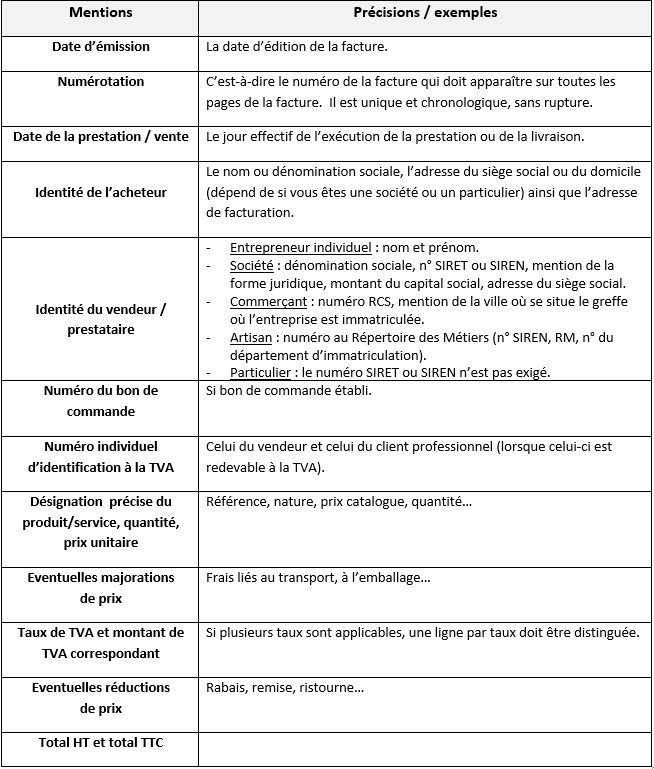

I. Les mentions obligatoires générales d’une facture

Dans le tableau, ci-dessous, nous résumons les mentions qui doivent apparaître sur vos factures :

Le respect de ces mentions vous assure la conformité de vos factures.

II. Les mentions obligatoires spéciales d’une facture

Plusieurs éléments attirent l’attention, néanmoins ceux-ci dépendent essentiellement de votre situation :

• Si vous êtes membre d’un centre de gestion ou d’une association agréée : vous devez indiquer la mention « membre d’une association agréée, le règlement par chèque et carte bancaire est accepté » sur votre facture.

• Dans le cas où vous êtes autoentrepreneurs : si vous bénéficiez d’une franchise de TVA, la mention « TVA non applicable, article 293B du CGI » doit être apposée.

• Pour les micro-entrepreneurs exerçant une activité artisanale ou artisans, et si une assurance professionnelle est obligatoire pour l’exercice de votre activité. Vous devez mentionner l’assurance souscrite au titre de votre activité, les coordonnées de l’assureur et la couverture géographique du contrat.

• Enfin si vous êtes donneurs d’ordre assujetti à la TVA et vous faites effectués des travaux par un sous-traitant du BTP. Ce sous-traitant ne déclare plus la TVA, et c’est vous l’entreprise principale qui la déclarez. Votre sous-traitant doit lui indiquer qu’il s’agit d’un montant hors taxe.

III. Les mentions spécifiques des factures adressées à des professionnels

• La date ou le délai de paiement : c’est-à-dire la date à laquelle le paiement doit intervenir. La facture doit détailler les conditions de l’escompte en cas de paiement anticipé. Sinon, la mention « escompte pour paiement anticipé : néant » apparaît sur la facture.

• Les taux de pénalités de retard : La facture doit mentionner les pénalités exigibles en cas de non-paiement à la date prévue (un rappel n’est pas nécessaire).

• La mention de l’indemnité forfaitaire de 40 euros : l’indemnité forfaitaire de 40 euros correspond aux frais de recouvrement en cas de retard de paiement.

IV. Les pénalités encourues en cas d’absence de mentions obligatoires

C’est souvent le point le plus méconnu. Les pénalités sont conséquentes concernant le formalisme des factures :

• Pour chaque facture, une amende fiscale de 15 euros est prévue, par mention manquante ou inexacte (plafonnée au quart de son montant);

• Une amende de 75 000€ pour une personne physique et de 350 000 € pour une personne morale.

Enfin, de multiples conséquences découlent des points purement formels évoqués ci-dessus. Par exemple, l’administration fiscale rejette la déductibilité de la TVA en cas d’omission de celle-ci sur la facture. L’omission de certaines mentions, comme le bon de commande peut également poser un problème pour votre piste fiable d’audit, ou celle de vos clients

L’équipe DEC